时刻敲响警钟,加强财务管理

为提高财务人员法律意识,防范税务风险,加强企业内部财务管理,堵塞管理漏洞,集团财务核算部组织项目部财务人员召开了财务讨论会。这次会议主要讨论了以下几点:1、重视发票来源,核查真实性;2、财务人员要严格按照财务付款流程执行,做好把关,履行财务职责;3、遵守总公司的财务制度、审批程序;4、重视报表问题,账务处理需完善;5、加强合作沟通,学习好的管理模式;6、加强财务人员凝聚力,站在集团的角度,做一个真正的“利越人”。

针对讨论会上提出的问题,最重要的一点就是:时刻敲响警钟,严格要求做好财务工作,提高法律意识,防范税务风险。

首先要完善内部控制,提高意识。

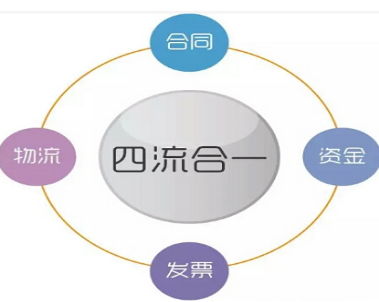

1、提高防范意识,注重三个一致性,做到四流合一。

货物内容是否一致。核对实际购买的货物品名、规格、数量、金额与对方开具的增值税专票票面明细是否一致。这个过程中,纳税人可以要求对方提供营业执照、税务登记证,一般纳税人资格证明等,查看购买货物是否符合其经营范围。

‚开票单位与实际销售单位是否一致。一些纳税人在购进货物时,往往都通过业务员进行单线联系,缺乏对供货企业必要的考察,不了解供货企业实际情况。为规避风险,建议关注货物流情况,对供货单位的经营范围、规模、资质都要有大致了解。要把供货企业的税务登记证 、发票领购簿、出库单、发票等进行综合比对,查看企业名称是否一致,手续是否齐全,审批是否合法,是否是本单位领购的发票,是否是本单位购进或生产的货物等。项目部提供的成本发票应符合税务要求,提供发票时项目负责人应签署承诺书。材料供应商提供的相关资料复印件都需加盖公章并附上承诺书。

ƒ汇款账户与销售单位是否一致。一些纳税人采购原材料常使用现金交易,这样的付款方式有可能会造成开票企业与实际收款企业不符,即使是虚开也难以发现。因此,购货时要尽量通过银行账户转账汇款,这时也要注意对方提供的账户是否与发票注明信息相符,若不一致应暂缓支付,对购货业务进行进一步审查。

④对存在疑点的发票一定要暂缓付款和暂缓申报抵扣其中的进项税金,等查证落实后再做处理。尤其是大额购进货物或者是长期供货的单位,要重点审查,以防出现问题造成重大损失。

2、企业在进货时,与业务员联系要警惕以下方面:

确认业务员真实身份,在接触中需观察业务员是否对供货企业的生产经营情况较为了解;支付货款勿用现金交易,也不要直接支付给业务员个人;保留交易过程中业务员提供的各类资料凭证等,一旦该笔业务出现问题受到税务机关甚至公安机关调查时,可及时提供相关证明线索;即使利益诱惑,或是对方承诺如何安全隐蔽,切勿听信一些不怀好意的业务员所提出的非法发票合作。

3、及时查验增值税普通发票真实有效性

除了增值税专票需要警惕虚开风险,普通发票也有虚开可能性。

其次,在加强监督管控,做好防范的同时,还要营造良好的税企关系,管理层人员也应提高税务风险意识,财务人员要加强政策学习,准确把握税收新政策。